Análisis sobre el informe KPMG: Presente y futuro del sector media

KPMG ha tomado el pulso del sector media en el último informe publicado sobre ‘Presente y futuro del sector media‘ en el que se recogen perspectivas de un sector que «atraviesa un período profundamente disruptivo’. Ya no es una cuestión únicamente sobre los modelos tecnológicos sino tambien la evolución de la publicidad, la tecnología y el entorno competitivo que debe entender y adaptarse a los nuevos hábitos de consumos de información y contenidos.

El informe de KPMG es un documento muy valioso aunque asume en repetidas ocasiones lugares comunes y mantras vintage. El informe surge tras diferentes encuestas que KPMG ha realizado a directivos del sector media (diciembre 2018-enero 2019) para ‘Perspectivas España’ que la consultora realiza cada año para la Confederación Española de Organizaciones Empresariales (CEOE).

Y las perspectivas no son excesivamente optimistas como demuestran algunos datos de esta encuesta en la que se pregunta sobre la situación de sector en la actualidad y en un futuro cercano.

En este contexto y para analizar lo que viene en el sector de los medios de comunicación, los anclajes del informe son los siguientes:

- La búsqueda de un modelo de negocio rentable y sostenible

- El potencial de la publicidad digital

- Apuesta por la calidad

- El análisis de datos y las nuevas tecnologías

- Consolidación y alianzas

Hacia un modelo de pago por contenidos

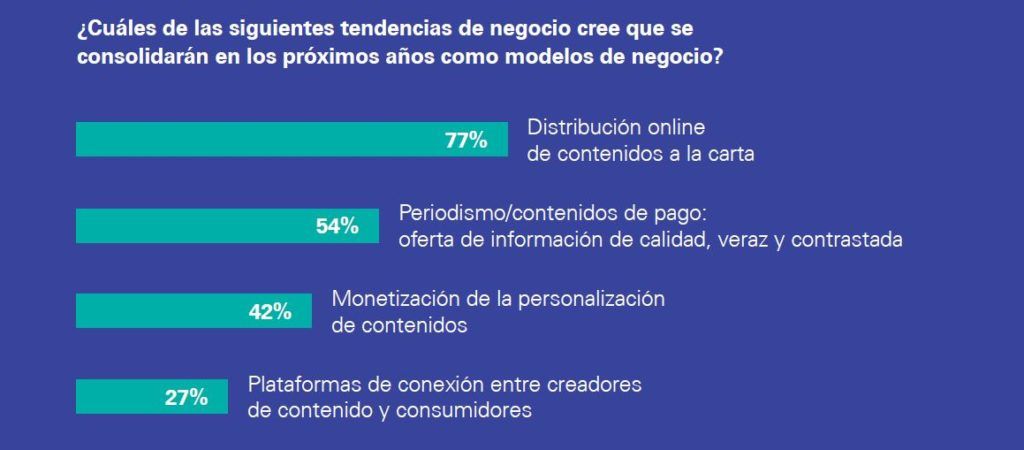

En el diseño de nuevos modelos de negocio, casi 8 de cada 10 directivos del sector media encuestados para el informe Perspectivas España 2019 han destacado la distribución online de contenidos a la carta. A su vez, más de la mitad apostará por el pago por contenido y la el 42% por la monetización del mayor conocimiento del usuario a través de la personalización de los contenidos. Por otro lado, tras un año en el que la inversión publicitaria se ha mantenido en crecimientos bajos el 46% de los directivos espera

que su facturación aumente, mientras que un 38% cree que se mantendrá estable.

Se asume que en España se va a un modelo de pago por contenidos por el sempiterno debate sobre el descenso de los periódicos de papel y la estrategia gratuita de las webs de información. 2019 está marcando una tendencia en la imposición de los muros de pago. Primer error de análisis: esta tendencia se asume más como una solución de crisis que como una motivación de repensar qué representan los medios de comunicación en las diferentes comunidades que configurar nuestras sociedades.

Segundo error: se asume en la descripción del informe de KPMG que los paywalls sólo tienen que ver con los contenidos. ¿Y los servicios? ¿Y las experiencias asociadas al consumo?

Diversificación de la inversión publicitaria

Se advierte una erosión clara entre la evolución económica y la inversión publicitaria. Los actores del sector están explorando posibles alianzas para la optimización operativa o de algunos servicios. Y «los presupuestos destinados a actividades publicitarias se están diversificando no sólo hacia nuevas fuentes y medios sino también a la adquisición y desarrollo de nuevas herramientas digitales para optimizar la inversión publicitaria y sus retornos».

Se agotan los formatos tradicionales y se apuesta por formatos vinculados a canales de nicho, los eventos y los patrocinios. Se dibuja de forma difusa lo que significa el branded content algo que debería ser algo más que asociaciones con valores afines a las marcas.

Apuesta por la calidad

«Los directivos entrevistados para este informe coinciden en destacar la calidad como el principal factor diferencial que favorecerá la generalización de una cultura de pago por contenidos en un mercado español deshabituado a ello hasta la fecha».

Un aplauso. Chupito cada vez que alguien hable de «contenidos de calidad».

Es el mayor commodity del sector cuado se está luchando de forma muy agresiva con el clickbait por un puñado de visitas más que el competidor. Lo cierto es que como apunta el informe, los contenidos de valor apuntan a fidelizar lectores más exigentes. Pero ¿qué podemos hacer si los ritmos de producción en estos momentos exigen redacciones tipo fábricas de salchichas? Como apuntaba hace unas semanas, los medios del siglo XXI exigen replantear ritmos de periodismo lento para seguir siendo competitivos y encontrar el valor diferencial.

Ya no es un debate sobre cómo está afectando la desinformación y las fake news sino cómo desarrollar una estrategia para sacar a los medios de las exigentes líneas editoriales y opinativas que contaminan en exceso las líneas puramente informativas.

En el caso de la desinformación, un reciente estudio del Pew Research Institute señala que muchos estadounidenses consideran que es un problema crítico que necesita ser solucionado. En este informe se apunta como principales responsables a los políticos pero se apunta a que los periodistas tienen la responsabilidad de buscar soluciones efectivas. Ya no vale sólo en apuntar que debemos luchar contra las fake news, debemos encontrar y proponer medidas concretas más allá de las posiciones excesivamente partisanas de los medios de comunicación españoles.

¿Cómo se plasma estos argumentos al terreno práctico? Los datos publicados por la Comisión Nacional de los Mercados y la Competencia (CNMC) apunta que el número de abonados a la televisión de pago alcanzó los 6,8 millones en 2018, registrando un crecimiento del 3,1% respecto al año anterior, y generando ingresos en 2018 por valor de 2.161 millones de euros (+1,3% respecto a 2017). Ciertamente las plataformas de video on demand (VoD) y OTT (Over The Top) son un camino a seguir en cuanto a la construcción de: experiencias audiovisuales para los usuarios, pago por contenidos y pago por servicios. No obstante, el análisis nos da un contexto amplio de crecimiento de las VoD por una oferta variada, long tail y desarrollada sin criterios partisanos.

Y es que hasta el New York Times, uno de los referentes del sector media en todo el mundo, a pesar que tiene una línea liberal (progresista según parámetros europeos) su hoja de ruta pasa sobre todo por marcar una estrategia de largo recorrido.

En 2014 se filtró un documento sobre su estrategia digital promovido por Arthur Gregg Sulzberger y que ya analizamos extensamente en un artículo: ‘El documento interno del New York Times sobre su estrategia digital‘.

Tres años después el mismo medio reafirmó su estrategia a través del llamado ‘Grupo 2020’ en el que se marcaba lo que sería su modelo de negocio, su estrategia global y su desarrollo futuro. Aquí va también el análisis en MiquelPellicer.com: ‘New York Times: el informe del Grupo 2020‘.

El análisis de datos y las nuevas tecnologías

El informe de KPMG plantea que hablar de contenido de calidad equivale a ofrecer una experiencia más personalizada a los usuarios y una mayor segmentación de perfiles. Big Data y analítica de datos son herramientas importantes para desarrollar una publicidad programática que ayude en esta mayor segmentación y personalización.

Los datos, no obstante, no deberían ser la base de esta proximidad con los usuarios. Construir experiencias consolidadas sólo se puede conseguir si desarrollamos una estrategia en la que los usuarios formen parte de la centralidad y se sientan parte de la comunidad que construye ese medio.

Y en el caso de la tecnología, es una herramienta básica en el desarrollo de nuevas experiencias para los usuarios pero que deberían forma parte también del desarrollo continuado de los profesionales que trabajan en los medios de comunicación. En este sentido, el aprendizaje y la formación de los profesionales es parte fundamental de este desarrollo mediático.

Es decir, dónde el informe de KPMG habla de análisis de datos, debemos hablar de construcción de comunidad. Dónde el informe de KPMG habla de nuevas tecnologías, debemos hablar de aprendizaje y formación continua de los equipos de los medios de comunicación.

Consolidación y alianzas

El extenso informe presentado hace unos días apunta en la necesidad de compartir y cooperar para competir en el sector media en España. Los players del sector están explorando posibles alianzas para la optimización operativa o de algunos servicios. Se entiende, como apunta el informe, que el mercado español, caracterizado por una oferta de periódicos fraccionada y un público limitado, requiere pocos actores fuertes y con suficiente volumen.

Un dato entre los encuestados: El 68% de los directivos de medios de comunicación prevé fusiones en dos o tres años.

Significativos ejemplos son la compartición de rotativas; el anuncio de un marketplace de publicidad programática como el que se plantean Vocento, Prisa y Grupo Godó; o los acuerdos entre plataformas OTT con grandes operadores de telecomunicaciones (véase el acuerdo Telefónica-Netflix).

Por todo lo que hemos visto, el informe es muy valuoso, tanto por lo que se desprende de él, como por lo que pasa por alto.

El presente y futuro de los medios en España no debería centrarse en la dicotomía entre poner o no muros de pago.

Quizás debería ser algo más que un concepto de muro de pago y con una visión más amplia en el concepto de la suscripción El modelo de suscripción se propaga rápidamente. Solo hay que mirar la pantalla de nuestro smartphone y los servicios que pueden estar vinculados a una suscripción: música, almacenamiento, aplicaciones, juegos, servicios como estacionamiento, movilidad, gimnasio… Atentos a cómo se estructura esta batalla en el ámbito de las noticias, algo que ha analizado Frederic Filloux en ‘Mapping the Brutal Subscription Battlefield‘.

Aunque, el presente de los medios en España tampoco una cuestión en la que se hable exclusivamente de modelos de negocio. La viabilidad de los medios pasa por la capacidad que tengan de entender su papel en la sociedad, sus habilidades útiles y su capacidad para construir una comunidad sólida a su alrededor con la que co-crear experiencias únicas y relaciones duraderas.